智东西(公众号:zhidxcom)

本周,多达27款人形机器人扎堆亮相世界机器人大会;上半年资本圈也好不热闹,数笔大额融资涌入机器人产业。

据智东西统计,截至2024年6月30日,今年国内机器人行业融资69起,已披露金额的融资事件中亿元级融资12起,机器人领域已披露融资总额总计约在75亿元左右。

相比之下,去年全年国内获融资的机器人企业仅达32家,总融资额累计约为50亿元,可以看出,今年上半年披露的融资事件数量已经翻番,且融资总额呈平稳增长态势。

今年融资事件的一大显著特点是,人形机器人、四足机器人等仿生机器人融资事件增多共计18起,此前相应融资事件仅为4~5起。其中超亿元融资事件达到6起,融资额较高的两笔包括宇树科技近10亿元、银河通用的7亿元天使轮融资,此外还有当下人形机器人赛道的明星玩家星动纪元、星海图、帕西尼感知、星尘智能。

此外,上半年单笔融资金额最高的是工业机器人玩家优艾智合,融资额为14亿元。

在大模型等概念的催化下,国内机器人产业融资进展总体延续了去年的融资势头,披露节奏稳定且密集,且投资方不乏京东、美团、小米、联想、百度、科大讯飞、阿里巴巴等知名科技巨头的身影。

▲2024年上半年国内机器人企业融资情况统计(截至8月22日)

7月至8月22日期间,国内机器人企业的融资事件仍在陆续披露。仿生机器人仍然是融资事件的热门,不到2个月的时间已经披露10起,其中获得融资金额最多的为千寻智能,共2亿元。

知名投资方中,阿里巴巴领投了人形机器人创企逐际动力的A轮融资;京东出现在了炒菜机器人橡鹿科技的投资方之列。

▲2024年7月~8月国内机器人企业融资情况统计(截至8月22日)

一、69家企业受资本青睐,仿生、服务、工业、特种机器人群雄逐鹿

截至2024年6月30日,机器人赛道中获得融资最多的是仿生机器人共18起,医用服务机器人共15起,商用服务机器人15起,工业机器人13起,家用服务机器人和特种机器人均为4起。

从融资金额来看,已披露具体融资金额企业超亿元级的有12家,包括仿生机器人、工业机器人和商用服务机器人赛道,其中仿生机器人赛道的超亿元融资最多,共6起。

▲2024年上半年国内机器人企业获超亿元融资情况统计(截至6月30日)

获得融资的机器人企业从地区分布来看,机器人企业主要集中在北上深地区,其中深圳、北京的企业最多,均为13个,上海为12个,紧随其后的是杭州和苏州,分别有6个和5个,广州、无锡、合肥的机器人企业新融资数量为3个、2个、2个,武汉、青岛等地都仅有1家。

▲2024年上半年国内获融资机器人企业地区分布统计(截至6月30日)

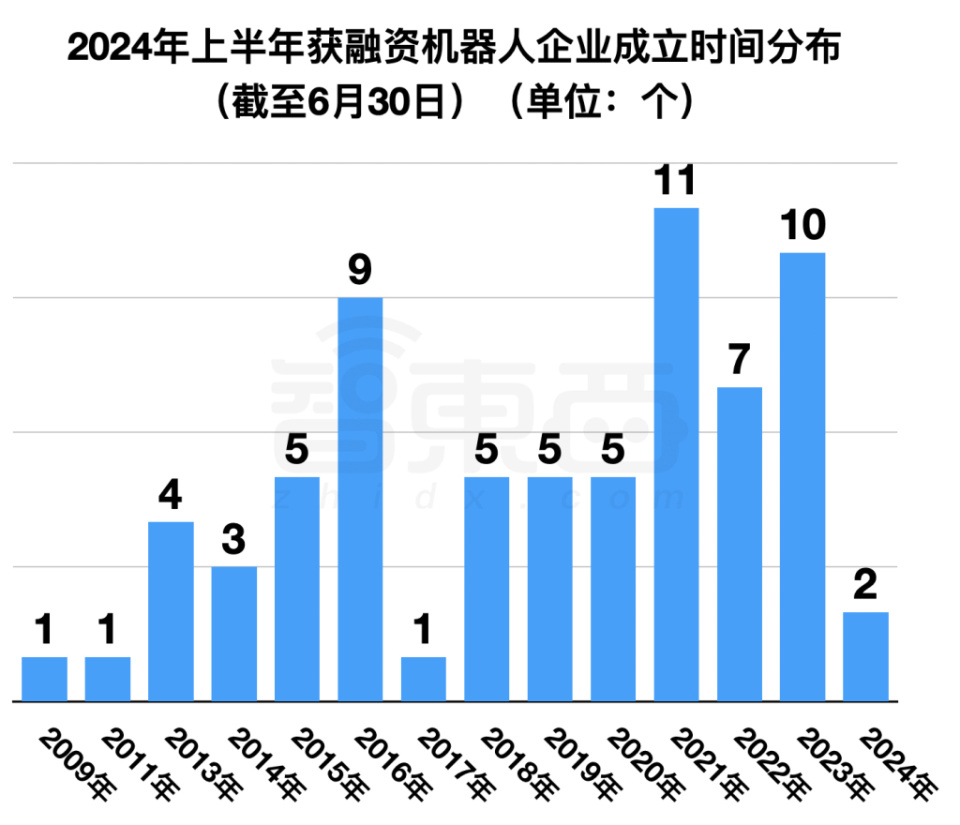

在成立时间分布上,我们看到2024年开年至6月30日期间获得融资的国内机器人企业主要成立于2016、2021和2023年。其中,2016年成立的机器人企业达到9家;2021年成立的企业最多为11家,2023年为10家。

▲2024年上半年国内获融资机器人企业成立时间统计(截至6月30日)

这一分布符合2016年-2017年的机器人创业潮及创企发展周期,《2017世界机器人大会》的数据也显示,2016年我国机器人产业规模首次突破50亿美元,并且连续五年成为全球第一大应用市常此外2023年众多新兴初创企业如雨后春笋般纷纷涌现,是受益于大模型等前沿技术的影响,人形机器人行业迎来了前所未有的快速发展期。

这些机器人企业的融资事件中,产业投资方出现了诸多明星玩家的身影,包括美团、联想创投、BV百度风投、科大讯飞、顺为资本、联想之星等,且多聚集于仿生机器人赛道。

▲2024年上半年国内获融资机器人企业知名投资房情况统计(截至6月30日)

融资轮次方面,获得融资的机器人企业中,处于天使轮融资的企业较多,一共有14家。这是初创企业在成立初期,为了获得资金支持以推动业务发展而进行的一轮融资。

▲2024年上半年国内获融资机器人企业融资轮次统计(截至6月30日)

二、人形机器人成香饽饽,百度、联想、美团、科大讯飞抢先注资

其中获得融资的仿生机器人赛道中,人形机器人企业共17家,占比达到近90%。

▲2024年上半年国内仿生机器人企业融资情况统计(截至6月30日)

其中获得超亿元融资的玩家有星动纪元、宇树科技、星海图、帕西尼感知、星尘智能、银河通用,这些企业也是当下人形机器人赛道的明星玩家。

星动纪元成立于2023年,是一家由清华大学交叉信息研究院和上海期智研究院所孵化的人形机器人创企。成立五个月,这家公司的融资总额就达到过亿元。

目前,星动纪元已经开发了具身智能人形机器人全栈技术架构,推出了全尺寸人形机器人XBOT,于本周发布了首款产品级人形机器人STAR1。

▲星动纪元人形机器人在世界机器人大会上演示

另一家清华系创企是星海图,星海图创始人兼CEO高继扬高中通过物理竞赛保送到清华,联合创始人赵行和赵华哲都是清华交叉信息研究院助理教授。

该公司已经基于矢量控制底盘X1,及3.98万元起的准直驱电机超轻型机械臂产品A1,构建了全尺寸轮足双臂仿人形机器人R1。他们的愿景是“全球部署100亿台机器人,去服务100亿人口”。

▲星海图全尺寸轮式人形机器人R1

银河通用是一家脱胎于北京大学的创企。该公司成立于2023年5月,创始人王鹤曾任北大助理教授。这家公司今年6月完成的超7亿元天使轮融资,也被称为年度最大天使轮。成立刚满一年,银河通用就推出轮式双臂通用具身机器人Galbot G1。

▲银河通用人形机器人

宇树科技是当下做人形机器人的玩家中成立较为早期的企业,其成立于2016年,业务布局已经覆盖消费级、行业级高性能通用足式、人形机器人及灵巧机械臂的研发、生产和销售。

这家企业最新发布的人形机器人Unitree G1拥有23~43个关节电机,总自由度达到43个,目前其售价为9.9万元起。

▲宇树科技人形机器人在世界机器人大会上表演

帕西尼感知专注的点在于多维触觉,这家公司成立于2021年。因此其产品线已经覆盖了从”传感器核心零部件”到”人形机器人整机制造”的全链路环节。该公司的多维触觉人形机器人TORA系列拥有多自由度双臂和4指仿生灵巧手,双手上有近两千个该公司自研的ITPU高精度触觉传感器。

▲帕西尼人形机器人

星尘智能的新一代AI机器人助理Astribot S1是最新发布的国产人形机器人成果,这家创企成立于2022年底,核心创始团队共6人,都来自腾讯RobticsX机器人实验室。

该公司最新发布的机器人可以弹琴、喂猫、煎饼、泡茶,拥有一系列高难度、长序列、可泛化的任务执行能力,其预计在今年12月批量交付。

▲星尘智能人形机器人在世界机器人大会上写书法

人形机器人无疑已经成为当下机器人产业的热门赛道,融资事件的数量和金额都远超其他赛道。不过目前人形机器人处于技术突破、攻关的关键期,距离规模化的商业化应用仍然较远。

三、手术机器人赛道吸金,商用、家用服务机器人类型更多元

服务机器人领域中,医用服务机器人与商用服务机器人企业的融资事件不相上下,分别为15起和16起,家用服务机器人较少,仅有4起。

▲2024年上半年国内医用服务机器人企业融资情况统计(截至6月30日)

在医用服务机器人中,融资表现最亮眼的是手术机器人企业巧捷力。

巧捷力成立于2021年,由香港大学孵化。该公司专注于自然腔道手术机器人的研发,已成功研发出全球最小全柔性双臂内镜手术机器人,能解决内镜工作腔道狭窄、对工具尺寸要求较高的难题。

▲巧捷力内镜手术机器人系统技能操作培训

此外,医用机器人领域有多个细分场景下的机器人企业,包括专科手术机器人、外骨骼机器人和手术机器人系统等。其中,专科手术机器人领域的企业吸金程度最高,共7家,包括骨科手术、眼科手术、泌尿手术、内窥镜手术等。

其次融资事件数量较多的为外骨骼机器人企业,“外骨骼机器人”顾名思义就是“穿在外面的骨骼”,也就是套在人体外面的机器人。赋力科技、太希智能、海每康医疗、铭凯医疗、极壳科技都属于外骨骼机器人赛道,其主要的应用方向包括运动康复等。

▲太希智能EPIC-A无源托臂外骨骼

商用服务机器人中的分类相比此前更为多元化,15起融资事件中涉及到的企业除了配送、清洁、导航,还出现了咖啡、烹饪、果园采摘等机器人。

▲2024年上半年国内商用服务机器人企业融资情况统计(截至6月30日)

商用服务机器人中,过亿元融资仅1起为清洁机器人创企仁洁智能。

仁洁智能成立于2019年,专注于光伏智能清扫机器人和便携式清扫机器人,产品主要面向光伏电站,通过将物联网技术、人工智能及大数据分析技术结合,为光伏电站提供清扫整体解决方案。

▲仁洁智能干挂式光伏清扫机器人金星VENUS

不停科技是商用服务机器人中获得融资金额第二高的企业。该公司成立于2021年。据了解,该公司的产品是通过智能烹饪机器人和智能厨房调度系统等产品,将厨房场景全程数字化,保证菜品的一致性,从而帮助企业降低人力成本,目前产品已实现全球17个国家及地区的出货。

▲不停科技烹饪机器人

在家用服务机器人赛道,涉及到的企业大多为智能清洁机器人,包括扫雪、割草、洗地等机器人。

▲2024年上半年国内家用服务机器人企业融资情况统计(截至6月30日)

其中有一家不同,成立于2023年的有度智能是面向教育赛道的机器人玩家,主要以自主设计的多种机器人形式为载体,在学校、机构、家庭中为青少年提供编程教育。

总的来看,服务机器人市场已经相对成熟,在医用、商用和家用赛道都有较为完善的布局。

四、工业机器人赛道最为成熟,诞生14亿高额融资事件

在机器人领域,工业机器人是发展时间较长、应用更为宽广的领域。据智东西统计,从2024年开年至6月30日,工业机器人领域共有13家企业获得融资,其中融资金额超亿元的有5家。

从工业机器人行业来看,中国工业机器人行业产业链由上至下依次可分为上游核心零部件制造、中游机器人本体制造及系统集成,下游为具体应用和整体解决方案。获得融资的机器人企业大多集中于下游,也就是具体应用和整体解决方案,包括仓储、移动协作、焊接等机器人。

▲2024年上半年国内工业机器人企业融资情况统计(截至6月30日)

其中优艾智合是今年上半年获得融资金额最多的机器人玩家,共14亿元。优艾智合成立于2018年,业务涵盖工业物流和巡检运维,行业客户覆盖3C制造、汽车与新能源、电力能源行业、公共服务行业领域近50家企业。

值得一提的是,科幻电影《流浪地球2》中多个场景中出现的工业机器人都出自优艾智合,据了解,该公司为电影制作组提供了超20台工业机器人。

▲优艾智合面向工业物流领域的机器人产品系列

工业机器人在制造领域发挥着举足轻重的作用,其在资本市场上的火热,也与中国“十四五”期间的智能制造发展规划相映衬。随着我国智能制造化进程的加快,工业机器人在未来的发展仍有很大潜力。

除上述机器人玩家外,特种机器人的融资事件相对较少,仅4起。

特种机器人的应用领域更加专业化,不同于服务、工业机器人的大众化应用,且其使用和操作还需要经过专门培训。在融资事件中,包括水下机器人、爬壁特种机器人。

▲2024年上半年国内工业机器人企业融资情况统计(截至6月30日)

结语:热钱涌入,机器人市场进入爆发期

2024年上半年,机器人赛道无疑已经最为火爆的行业之一。一方面,人形、四足等各类仿生机器人大秀技能,开始在公开场合尽显跳舞、跑酷、踢足球等才能;另一方面,手术、配送、清洁、烹饪等面向不同垂直场景的机器人进入落地应用,协助人们在岗位上降本增效。

曾经寥寥无几只能出现在电影屏幕上的机器人,走进现实世界的步伐已经加速。

与国外机器人领域相比,国内机器人发展起步较晚,但现在国家政策和头部玩家大力注资的双加持下,正为国产机器人领域的企业在寻求技术发展、市场扩展等方面提供推力。

![]()