一、对话式AI的赛道定位

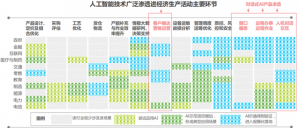

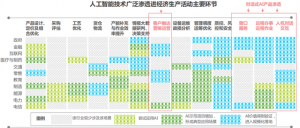

人工智能产业落地的先行环节与价值凸显赛道

近年来,人工智能技术及产品在企业设计、生产、管理、营销、销售多个环节中均有渗透且成熟度不断提升。对话式AI产品可广泛赋能在客户触达、营销运营、窗口服务、远程办事/作业和人机对话交互等经济生产活动环节。受供给侧的落地难易和需求侧的价值驱动的两侧推力,对话式AI产品已在多环节多行业进入规模化落地阶段,优化人机交互形式、流程与赋能方案,为企业带来最原始最直观的“降本增效”落地实现,商业价值逐步得到市场充分认可。

二、对话式AI的产品定位

替代与辅助的“共生”,最优人机协作

对话式AI产品可替代人类对话完成大量重复性、规则性对话任务,优化重构对话服务的工作流与职能重点,还可为对话服务提供智能调度、坐席助手、对话洞察等辅助功能,与人工坐席并肩作战,构建辅助培训、运营管理、指导洞察的良性循环。当下,对话式AI产品的应用意图并非通过AI产品去完全替代人类,而是以用户为中心,以实现对话服务质效提升为目的,从替代与辅助双角度出发,达成对话工作流人机协作的最优赋能。

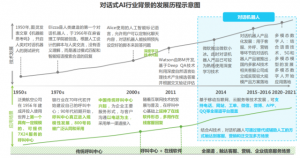

三、对话式AI的发展回顾

对话机器人在技术突破后实现产品落地,应用场景逐渐丰富

四、对话式AI的拓展提升

对话机器人横向拓宽应用领域,辅助赋能纵向挖掘价值空间

五、对话式AI的资本走向

跨过2018年热潮后节奏放缓,优质厂商逐步实现自我造血

纵观约十年的时间跨度,对话式AI市场的融资事件数量自2014年起显著上升,2018年达到峰值。跨过该年融资热潮后,各家厂商融资节奏放缓,在数智化浪潮、资本市场支持与对话式AI产品规模化落地的合因推动下,优质对话式AI厂商已逐步实现自我造血。从投融资轮次来看,对话式AI厂商融资集中在早期,在309起融资事件中,B轮及以前早期融资事件数量为215起,占比高达69.6%。

六、对话式AI的领域分布

客服与金融分别为对话式AI厂商的核心业务与高频行业

对309起融资事件去重统计后,共有103家对话式AI企业在2012年至2022年2月期间获投。本篇报告以103家对话式AI企业为分母样本,从业务与行业两个维度统计其领域分布情况,结果如下:从业务分布来看,客服与营销为对话式AI厂商的核心业务,占比分别达到84.5%与38.8%。从行业分布来看,金融、医疗、政务、零售和教育为对话式AI企业的热门行业选择,其中金融以54.4%的比例分布位列榜首。

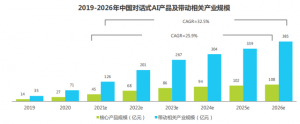

七、对话式AI的市场规模

四年后市场规模突破百亿,带动约三到四倍相关产业规模

2021年,对话式AI的市场规模为45亿元,带动规模126亿元。未来,企业端与政府端对对话服务资源的需求将持续增加。

政府端,全国各地继续推进服务热线归并工作,并在新冠疫情常态化下固化了“智能通知”“智能核查”等对话式AI产品防疫需求;企业端,在流量红利天花板、竞争态势日益激烈的行业背景下,企业纷纷加强对客服、营销等服务资源部门的投入,持续深化服务领域的智能洞察以优化用户服务体验。预计2026年,对话式AI的市场规模将达到108亿元,带动规模超385亿元。对话式AI核心产品规模2021-2026 CAGR=25.9%,带动规模2021-2026 CAGR=32.5%。

![]()