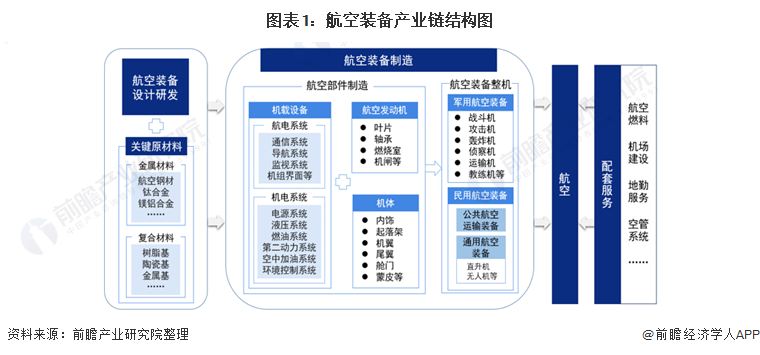

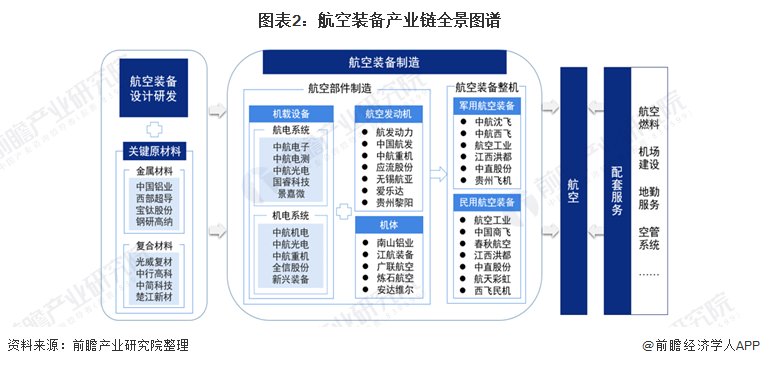

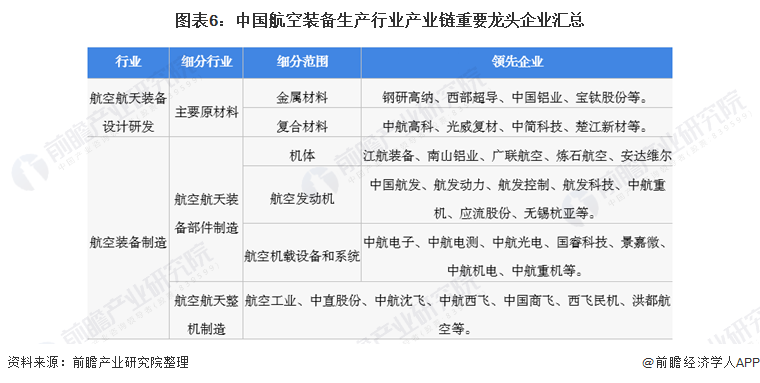

航空装备的关键原材料有金属材料和复合材料两大类,包括钛合金、航空钢材、陶瓷基等特殊材料。中国航空材料行业的整体技术距离国际先进水平尚有一定的差距,部分高端产品仍需进口。但是近年来,中国部分航空材料企业加大了研发投入,技术创新能力不断增强,产品技术水平有所提高。中国部分航空材料技术已达到国际先进水平,其中部分产品开始出口海外市场。

航空装备制造是航空装备产业链的关键环节,主要为航空部件制造和航空装备整机。其中航空部件制造可分为机体、发动机及机载设备三大部分。机体是航空装备结构的主要构成,发动机是航空装备的动力来源,机载设备是指对航空装备飞行中的各种信息、指令和操纵进行测量、处理、传递、显示和控制的设备。航空装备的细分市场大致为军用航空装备以及民用航空装备两大类。

其中,航空发动机是航空装备的动力来源,是最重要的构成部分,发动机的研发设计、生产是航空装备产业链中最核心的部分。航空发动机是当今世界研发制造难度最大的现在工业造物之一。这是因为不像其他航天装备一样,组件几乎为一次性使用,而它不仅要求要有优异的性能,还要保证在长期使用中的稳定性和安全性。目前,中国国内也存在着一批航空发动机重点生产企业,如中国航发、中航重机、应流股份、爱乐达、无锡航亚、贵州黎阳、沈阳黎明、西安西航、成发集团、南航动力等。

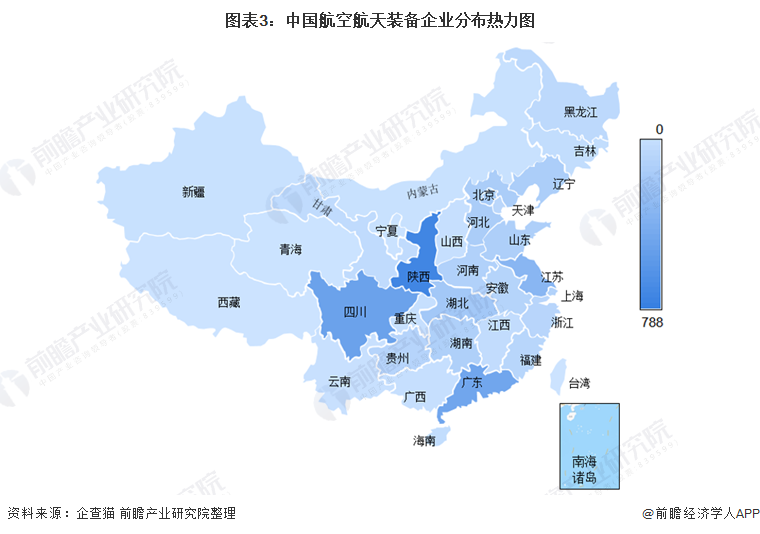

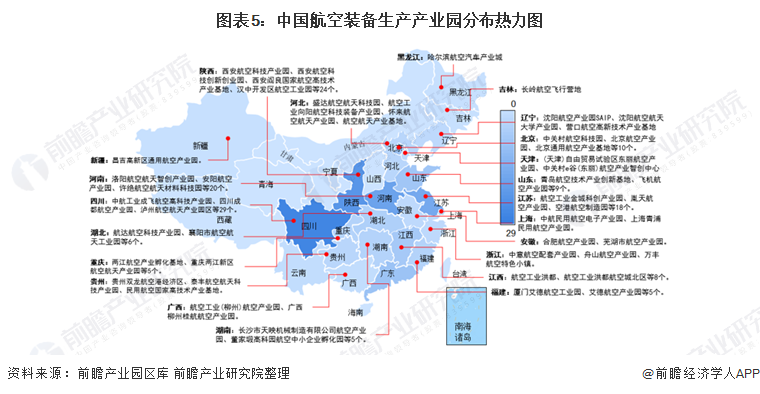

航空装备制造行业区域热力地图:陕西省企业分布最多

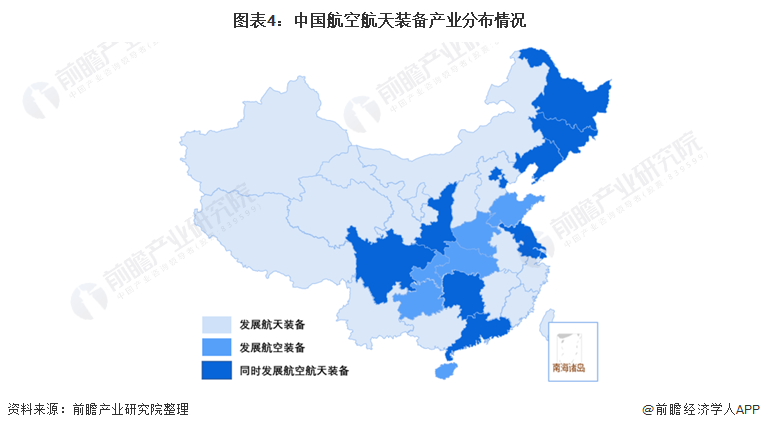

国航空装备制造业已经初步显现集聚特征,聚群化分布、区域分工日趋显现。目前已基本形成六大聚集区,包括环渤海、长三角、珠三角、中部地区、西部地区和东北地区。具体形成以长三角及中部的西安为核心,以珠三角、东北地区为两翼,以北京、天津、四川等研发、制造为支撑的航空产业格局。在热力图中可以清晰的看到,以西安市为代表的陕西省是中国最重要的航空产业生产基地之一。

航空装备制造行业产业园分布:四川省和陕西省产业园分布数量较多

我国航空产业园区可以覆盖通用航空产业全产业链,为通用航空产业的发展提供了极大支持。我国航空产业园区在政策推动下已经进入快速发展阶段,2012年以来,我国航空产业园数量呈总体增长趋势。根据前瞻产业园区库统计数据,现阶段国内航空装备制造相关产业园区超过150个,四川省和陕西省产业园分布数量较多。

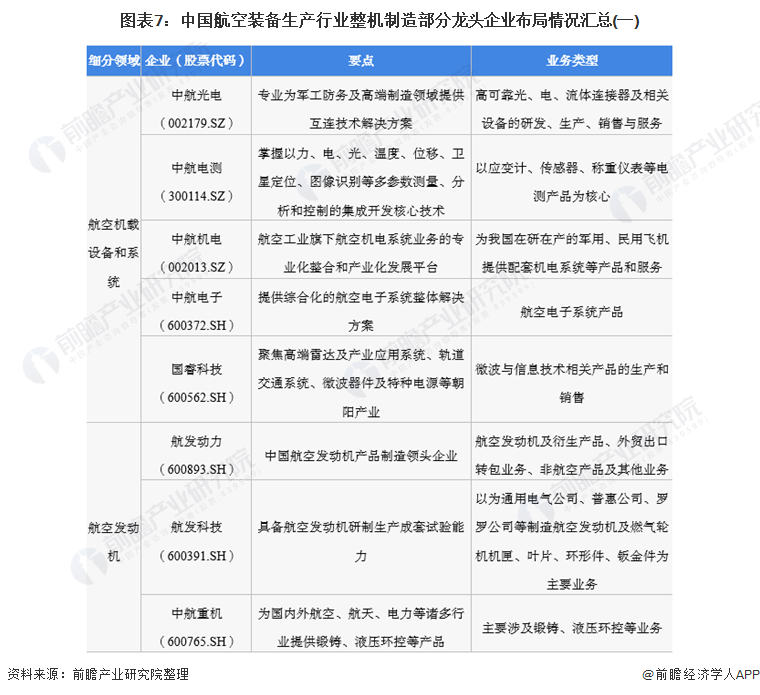

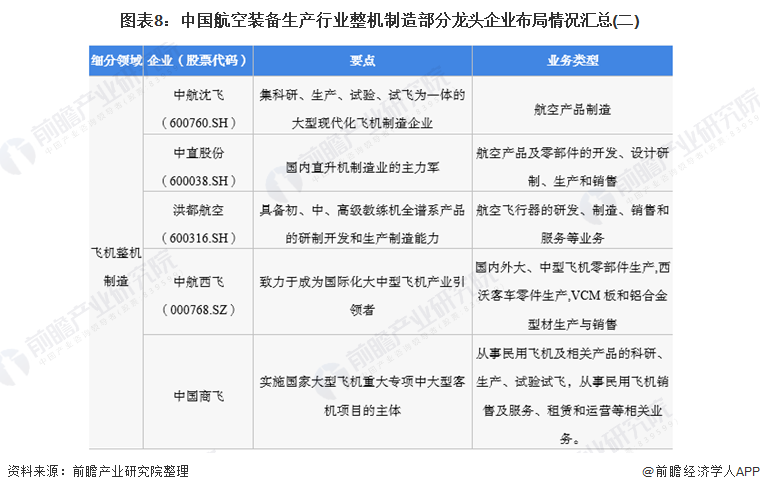

航空装备制造行业代表性企业布局:国有大型企业集团主导

依托于航空装备制造行业的自然垄断行业特质,我国航空装备产业主要由航空领域的国有大型企业集团主导,历经数次战略性和专业化重组,形成中国航空工业集团、中国航发、中国商飞以及中外合资企业为主,众多原材料和零部件配套供应商为辅的企业格局。

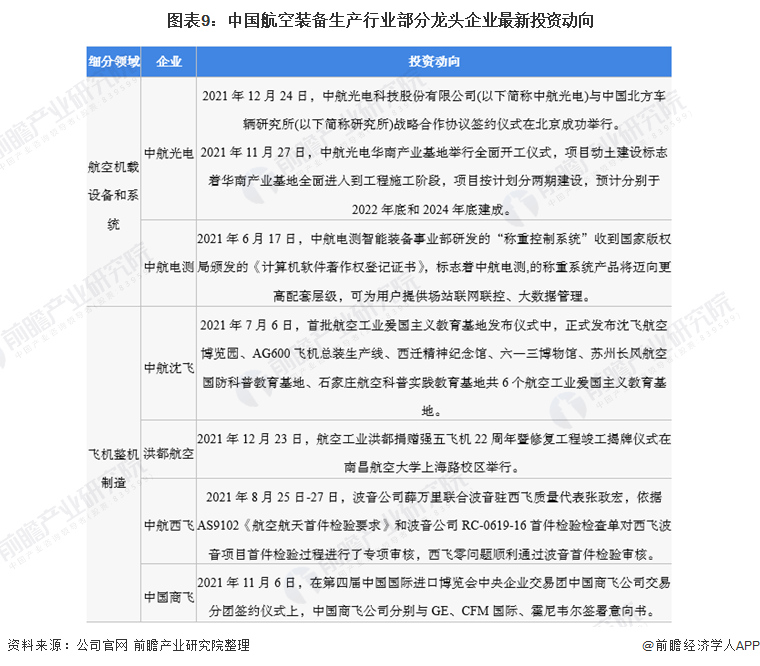

航空装备制造行业代表性企业最新投资动向

“十四五”期间,航空制造业和航空运输业在国家经济社会发展中的战略作用更加凸显,飞机制造产业也将进入发展阶段转换期、发展质量提升期和发展格局拓展期。而飞机整机制造上市企业的业务规划也重点聚焦技术研发突破、拓宽多领域飞机产品体系等方面。

以上数据参考前瞻产业研究院《中国航空装备行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

![]()